迪士尼彩乐园旧版下载

迪士尼彩乐园旧版下载

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

格林大华期货连络院 史伟澈 往返商榷履历号:Z0018627

一、我国期权阛阓发展近况

一、聚烯烃行情追念

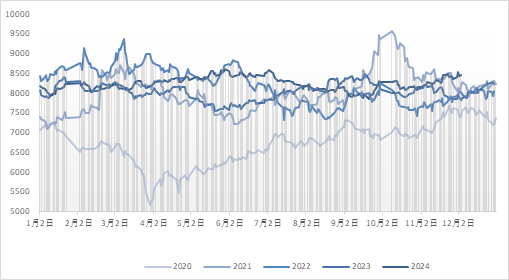

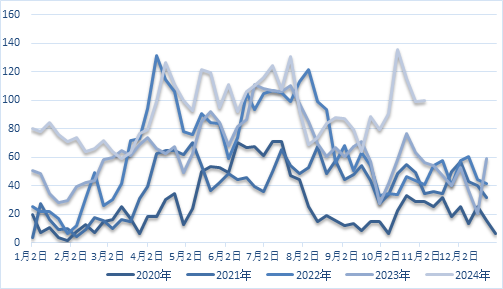

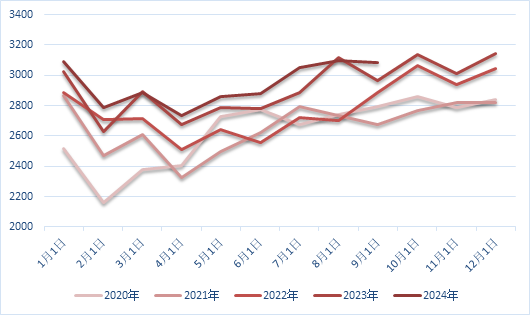

图1 聚乙烯期货阛阓价钱

数据开端:Wind,格林大华期货连络院整理

2024年一季度,聚乙烯期货阛阓在资本相沿下价钱要点震憾上扬。1月份,尽管供应看守高位,卑劣需求参预淡季,新增订单不足,聚乙烯随从商品阛阓走弱。有关词,跟着月底油价飞腾,聚烯烃价钱慢慢引诱反弹。2月份恰巧春节前后,阛阓需求低迷,末端需求收复厚重,聚乙烯去库压力较大。资本端油价有所抬升,为聚乙烯提供了相沿,价钱看守窄幅震憾。

2024年4-5月,跟着宏不雅利好计策的开释以及安设皆集教师导致的供应偏紧,聚乙烯期货价钱呈现震憾上行趋势。2024年6月,聚乙烯期货阛阓高位震憾。资本端,油价反弹,要点抬升,对聚乙烯形成较强相沿。2024年7-9月中旬,聚乙烯期货阛阓受资本走弱及阛阓氛围影响,价钱参预昭着的下行通说念。9月底,尽管部分时段有宏不雅计策利好提振,但末端需求难见灵验改不雅,买方接盘意向较弱,参预10月后,油价小幅反弹后再度走弱,聚乙烯价钱随之连续回落。2024年10-11月,聚乙烯期货阛阓在宏不雅利好和安设教师的双重鼓励下,价钱要点小幅抬升。11月末,宏不雅利好计策影响降温,价钱逐步回首基本面。新投安设较多,供应压力连续增多,同期卑劣季节性需求有所消退,聚乙烯期货阛阓价钱存回落预期。

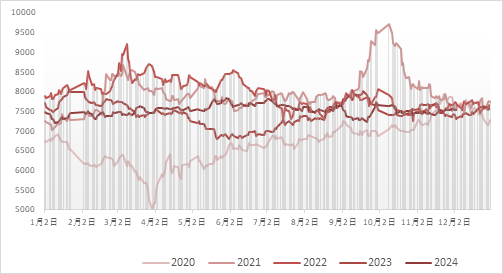

图2 聚丙烯期货阛阓价钱

数据开端:Wind,格林大华期货连络院整理

2024年一季度,聚丙烯期货阛阓在资本相沿下价钱要点震憾上扬。1月份,尽管供应看守高位,卑劣需求参预淡季,有关词,跟着月底油价飞腾,聚丙烯价钱慢慢引诱反弹。2月份恰巧春节前后,阛阓需求低迷。尽管如斯,受红海地区事件扰动、资本端油价有所抬升,为聚丙烯提供了相沿。3月份,聚丙烯价钱主要随从资本波动,但波动幅度较小。

2024年4-5月,跟着宏不雅利好计策的开释以及安设皆集教师导致的供应偏紧,聚乙烯期货价钱呈现震憾上行趋势。2024年6月,聚丙烯期货阛阓高位震憾。资本端,油价反弹,要点抬升,对聚丙烯形成较强相沿。2024年7-9月中旬,聚丙烯期货阛阓受资本走弱及阛阓氛围影响,价钱参预昭着的下行通说念。三季度,油价偏弱初始,对卑劣化工品相沿不足,国内举座商品阛阓情绪偏空,导致聚丙烯价钱要点束缚下移。9月底,在宏不雅利好和安设教师的双重鼓励下,聚丙烯期货价钱出现一波昭着飞腾。10-11月,末端需求难见灵验改不雅,部分行业成品库存蓄积昭着,买方接盘意向较弱。11月末,宏不雅利好计策影响降温,价钱逐步回首基本面。

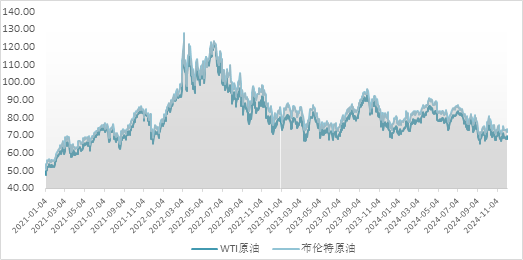

二、资本端油价及产业链利润分析

图3 国际原油期货价钱(好意思元/桶)

数据开端:Wind,格林大华期货连络院整理

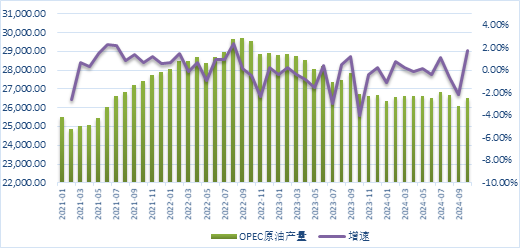

图4 OPEC原油产量(千桶/天)

数据开端:Wind,格林大华期货连络院整理

臆测异日,臆测油价将小幅下移。2025年,原油阛阓的主要扰动要素将是供给端的变化。一方面,OPEC+可能在来岁增产,另一方面,好意思国页岩油供应在新任总统计策的支握下臆测慢慢增多。不外,地缘政事的不笃定性仍会对供应产生影响。从需求端来看,大众需求增速简略率连续放缓,举座而言,原油价钱可能承压初始。但需温情计策变化对油价的阶段性影响。短期内油价将连续受到供需两头的双重压力,尤其是需求端的疲软将成为主要拖累要素。尽管地缘政事事件可能会为油价提供短期相沿,但恒久来看,大众经济增速消弱驰供应增多的压力将使油价保握低位波动。

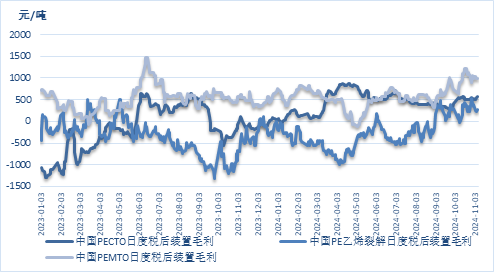

图5 中国PE安设现款流

数据开端:钢联,格林大华期货连络院整理

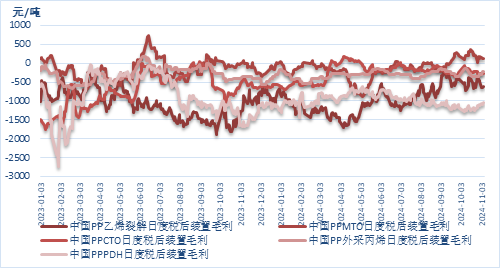

图6 中国PP安设现款流

数据开端:钢联,格林大华期货连络院整理

从长久看,近两年聚乙烯新安设投产较少,效益逐步收复。而聚丙烯因频年皆集投产,行业利润被大幅压缩,多数工艺恒久亏蚀。尽管本年多套PP新安设脱期投产,且教师皆集,供应压力有所缓解,效益略有改善,但举座弘扬仍不睬念念。异日,PE和PP均有大都新产能将投放阛阓,臆测聚烯烃安设的效益可能再度承压。

三、聚烯烃坐褥供应及库存情况分析

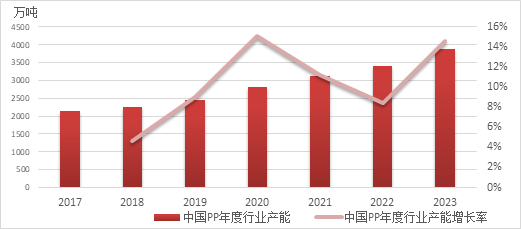

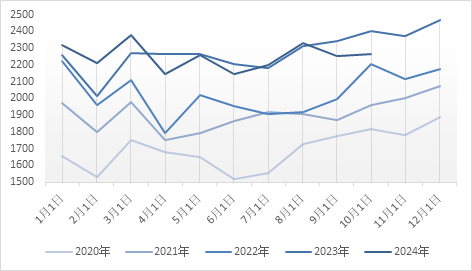

图7 PE产能及增速

1月3日凌晨,长沙市天心区教育局就此事发布情况通报:

晨报讯(通讯员 纪国庆 南京晨报/爱南京记者 景正华)1月2日,南京医科大学儿科学院联合鼓楼区红十字会,在南京市儿童医院广州路院区举办季秀慧同学捐赠造血干细胞欢送会。作为南京医科大学儿科学院2020级学生,季秀慧即将成为2025年全市首例造血干细胞捐献志愿者,也是南京市第216位、鼓楼区第25位捐献者。

数据开端:钢联,格林大华期货连络院整理

图8 PP产能及增速

数据开端:钢联,格林大华期货连络院整理

频年来,跟着一体化大真金不怕火葬安设的连续投产,聚烯烃产能迎来爆发式增长。与此同期,国内煤化工技艺的束缚高出也鼓励了煤制聚烯烃产能的增多。据统计,截止2023年底,PE产能达3130万吨,同比增长9.06%;PP产能达3889万吨,同比增长14.58%。产能基数的握续上调,标记着行业参预快速发展阶段。

2024年,受安设现款流欠安和卑劣需求增速低迷的影响,PP新安设投产出现大面积脱期。截止11月底,PP新安设累计投产360万吨,彩乐园较岁首谋划昭着减少。本年的投产主要皆集在二季度,三季度则为新安设投产的空窗期。四季度,仍有几套新安设见解投产,压力有所增多。臆测2025年,PP行业仍将迎来大都新安设投产,产能将连续快速彭胀。有关词,卑劣需求增长相对厚重,可能导致部分新安设再次脱期。总体来看,PP行业已参预产能多余阶段,新增产能的开释将进一步加重供过于求的方位。

图9 PE月度教师损失量

数据开端:钢联,格林大华期货连络院整理

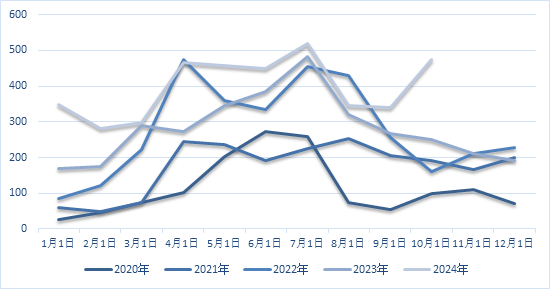

图10 PE周度教师损失量

数据开端:钢联,格林大华期货连络院整理

本年PE累计教师损失量约为3983千吨,同比增长35%。PE的教师损失量增幅昭着,主如果由于前年基数较低。

臆测异日,臆测教师损失量将连续增长。来岁新安设投产较多,产能基数上调,若需求增速跟不上,安设现款流将靠近更大压力,企业的教师意愿可能进一步增强。年内来看,石化行业安设教师主要皆集在二三季度,供需失衡和行业利润压缩将是鼓励教师损失量增长的主要要素,因此教师损失量臆测将呈现先增后减的趋势。

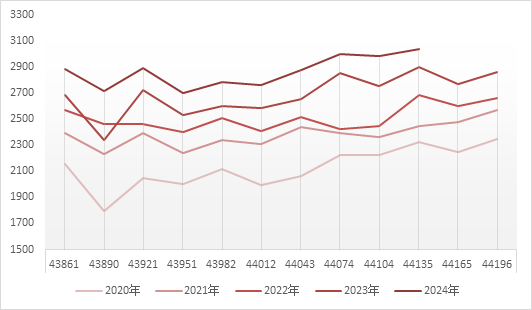

图11 PE月度产量

数据开端:钢联,格林大华期货连络院整理

本年以来,PE供应阛阓受新安设投产较少影响,举座冲击有限。据统计,1-10月累计产量为22504.61千吨,同比微降0.05%。总体来看,PE供应压力增长较为有限。

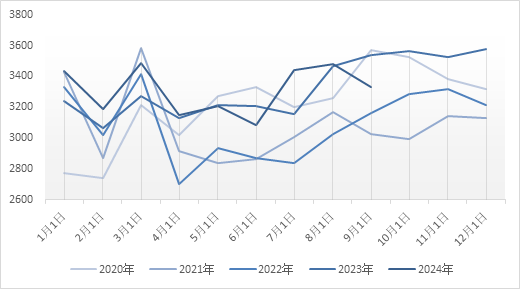

图12 PP月度产量

数据开端:钢联,格林大华期货连络院整理

本年以来,PP阛阓供应情况复杂多变。岁首谋划的多套新安设因现款流压力而推迟投产。尽管如斯,部分新安设仍按见解投产,冲击现存阛阓,即便教师损失量束缚翻新高,举座供应仍呈增长趋势。1-10月累计产量为28628.31千吨,同比增长7.55%。总体来看,尽管年内教师损失量较大,但新安设的连续投产使得供应握续增长,阛阓压力依旧存在。

臆测异日,聚烯烃产量臆测将小幅增长。2025年,PE和PP将迎来多套新安设投产,带来一定的产量增量。有关词,若新增产能过多,而卑劣需求增速厚重,企业现款流可能承压,进而箝制开工意愿。这可能导致部分老旧小安设被淘汰,致使一些现款流殷切的安设出现非见解教师,遏抑供应增长。因此,尽管有新产能投放,聚烯烃产量的增长仍将较为有限。

四、聚烯烃卑劣阛阓耗尽需求情况

1、聚乙烯卑劣

图13 中国PE月度表不雅耗尽量(千吨)

数据开端:钢联,格林大华期货连络院整理

总体来看,全年需求波动较大,淡旺季特征昭着,但举座增长乏力。臆测后市,需求有望小幅增长,但举座增速有限。频年来,受疫情冲击,国表里经济增长放缓,塑料卑劣需求弘扬疲软。不外,跟着国内多项刺激耗尽计策的推广,内需有望慢慢引诱并竣事增长。国外方面,主要经济体参预降息周期,有助于需求收复,但特朗普若胜选,其加征关税的计策可能对塑料成品出口形成不利影响。因此,天然需求臆测将有所提高,但举座增速仍较为暖和。

2、聚丙烯卑劣

图14 中国PP月度表不雅耗尽量(千吨)

数据开端:钢联,格林大华期货连络院整理

总体来看,PP需求在上半年经历了先升后降的波动,下半年旺季弘扬不足预期,全年需求增长主要依赖于计策刺激和部分末端行业的清醒增长。臆测异日,臆测PP卑劣需求将慢慢增长。跟着国外主要经济体参预降息周期,国内宏不雅计策的空间进一步扩大。自9月下旬以来,一系列利好计策连续出台,旨在重振阛阓信心、刺激耗尽,异日可能还有更多计策跟进。天然计策传导至实体经济需要时期,但经济回暖的预期逐步增强。臆测到2025年,需求将呈现厚重上升趋势,举座复苏措施肃肃。

五、技艺分析及季节性走势

1、季节性分析

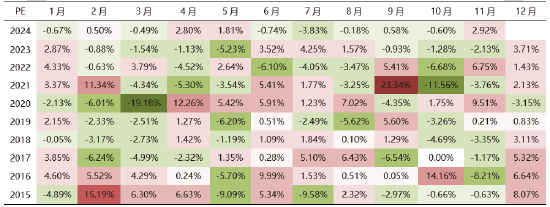

表1 PE价钱季节性涨跌

数据开端:Wind,格林大华期货连络院整理

从PE价钱的季节性走势来看,6月和12月飞腾概率较大,3月和10月下落概率较高且跌幅权贵。超大涨幅多见于2月和9月,而超大跌幅则皆集在3月和10月,其余月份涨跌不一。

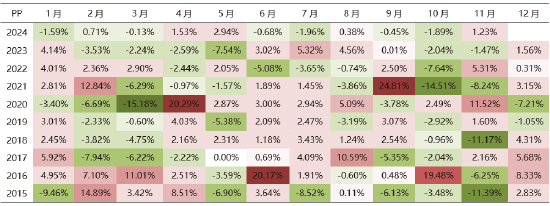

表2 PP价钱季节性涨跌

数据开端:Wind,格林大华期货连络院整理

从PP价钱的季节性走势来看,1、6、7、12月飞腾概率较高,10月下落概率较大,其余月份涨跌不定。超大涨幅主要皆集在4、6、9月,而3、10、11月则易出现大幅下落。

2、技艺分析

图15 PE期货走势

数据开端:Wind,格林大华期货连络院整理

从PE主力合约价钱走势看,现时期价仍看守在7800-8500元/吨的震憾区间。中恒久来看,上方压力权贵,重点温情8500元阻力位。薄情投资者逢高倨傲卖出套保,或耐烦恭候震憾收尾后的趋势性契机。

图16 PP期货走势

数据开端:Wind,格林大华期货连络院整理

PP主力合约现时价钱仍看守在7200-7700元/吨的窄幅震憾区间。从较长周期看,8000元/吨为强压力位,需重点温情7500元/吨的相沿。若7700压力位被冲突,可短期琢磨作念多,并不雅察8000是否跟进冲突;若7500相沿位失守,薄情逢高倨傲卖出套保,或耐烦恭候震憾收尾后的趋势性契机。

轮廓来看,2025年聚烯烃阛阓将靠近较大的供应压力,而需求的引诱空间有限,资本端的油价也臆测小幅走低。因此,聚烯烃价钱举座走势可能偏弱,价钱要点或将小幅下移。臆测LLDPE主力合约的初始区间为7400-8200元/吨,PP主力合约的初始区间为6500-7500元/吨。投资者应密切温情供需变化及计盘算态,合理治愈投资策略。

风险指示:原油价钱飞腾超预期,新安设投产脱期,需求改善超预期。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:李铁民 迪士尼彩乐园旧版下载